《国务院办公厅转发发展改革委等部门关于加快推行合同能源管理促进节能服务产业发展意见的通知》(国办发[2010]25号)规定:在加强税收征管的前提下,对节能服务产业采取适当的税收扶持政策。

一是对节能服务公司实施合同能源管理项目,取得的营业税应税收入,暂免征收营业税,对其无偿转让给用能单位的因实施合同能源管理项目形成的资产,免征增值税。

二是节能服务公司实施合同能源管理项目,符合税法有关规定的,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

三是用能企业按照能源管理合同实际支付给节能服务公司的合理支出,均可以在计算当期应纳税所得额时扣除,不再区分服务费用和资产价款进行税务处理。

四是能源管理合同期满后,节能服务公司转让给用能企业的因实施合同能源管理项目形成的资产,按折旧或摊销期满的资产进行税务处理。节能服务公司与用能企业办理上述资产的权属转移时,也不再另行计入节能服务公司的收入。

一、关于环境保护、节能节水项目企业所得税优惠

《财政部、国家税务总局、国家发展改革委关于公布环境保护》节能节水项目企业所得税优惠目录(试行)的通知》(财税[2009]166号)(以下称《通知》),规定了有关节能减排技术改造所得税优惠的政策如下:

(1)环境保护、节能节水项目认定(以下简称“项目认定”)的范围包括《通知》所附优惠目录规定的公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化五大类17种项目。

(2)企业从事前款规定的符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

(3)文件对具有独立法人资质,且注册资金不低于100万元的节能减排技术服务公司以合同能源管理的形式,通过以节省能源费用或节能量来支付项目成本的节能减排技术改造项目,列入所得税优惠政策。具体为:

①具有独立法人资质,且注册资金不低于100万元的节能减排技术服务公司以合同能源管理的形式,通过以节省能源费用或节能量来支付项目成本的节能减排技术改造项目;

②项目应符合国家产业政策,并达到国家有关节能和环境标准;

③经建筑能效测评机构检测,既有高能耗建筑节能改造和北方既有居住建筑供热计量及节能改造达到现行节能强制性标准要求,既有建筑太阳能光热、光电建筑一体化技术或浅层地能热泵技术改造后达到现行国家有关标准要求;

④经省级节能节水主管部门验收,工业锅炉、工业窑炉技术改造和电机系统节能、能量系统优化技术改造项目年节能量折算后不小于1000吨标准煤,煤炭工业复合式干法选煤技术改造、钢铁行业干式除尘技术改造和有色金属行业干式除尘净化技术改造项目年节水量不小于200万立方米;

⑤项目应纳税所得额的计算应符合独立交易原则;

⑥国务院财政、税务主管部门规定的其他条件。

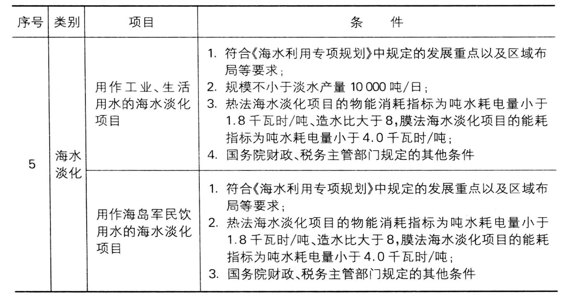

表2-1 环境保护、节能节水项目企业所得税优惠目录(试行)

(续表)

(续表)

(续表)

二、关于促进节能服务产业发展增值税、营业税和企业所得税优惠政策(https://www.xing528.com)

2010年12月30日《财政部、国家税务总局关于促进节能服务产业发展增值税、营业税和企业所得税政策问题的通知》(财税[2010]110号),自2011年1月1日起执行,明确了合同能源管理相关税优惠政策。摘录如下:

为鼓励企业运用合同能源管理机制,加大节能减排技术改造工作力度,根据税收法律法规有关规定和《国务院办公厅转发发展改革委等部门关于加快推进合同能源管理促进节能服务产业发展意见的通知(》国办发[2010] 25号)精神,现将节能服务公司实施合同能源管理项目涉及的增值税、营业税和企业所得税政策问题通知如下:

关于增值税、营业税政策问题

(一)对符合条件的节能服务公司实施合同能源管理项目,取得的营业税应税收入,暂免征收营业税。

(二)节能服务公司实施符合条件的合同能源管理项目,将项目中的增值税应税货物转让给用能企业,暂免征收增值税。

(三)本条所称“符合条件”是指同时满足以下条件:

1.节能服务公司实施合同能源管理项目相关技术应符合国家质量监督检验检疫总局和国家标准化管理委员会发布的《合同能源管理技术通则》(GB/T24915—2010)规定的技术要求;

2.节能服务公司与用能企业签订节能效益分享型合同,其合同格式和内容应符合《合同法》以及国家质量监督检验检疫总局和国家标准化管理委员会发布的《合同能源管理技术通则》(GB/T24915—2010)等规定。

关于企业所得税政策问题

(一)对符合条件的节能服务公司实施合同能源管理项目,符合企业所得税税法有关规定的,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年按照25%的法定税率减半征收企业所得税。

(二)对符合条件的节能服务公司,以及与其签订节能效益分享型合同的用能企业,实施合同能源管理项目有关资产的企业所得税税务处理按以下规定执行:

1.用能企业按照能源管理合同实际支付给节能服务公司的合理支出,均可以在计算当期应纳税所得额时扣除,不再区分服务费用和资产价款进行税务处理;

2.能源管理合同期满后,节能服务公司转让给用能企业的因实施合同能源管理项目形成的资产,按折旧或摊销期满的资产进行税务处理,用能企业从节能服务公司接受有关资产的计税基础也应按折旧或摊销期满的资产进行税务处理;

3.能源管理合同期满后,节能服务公司与用能企业办理有关资产的权属转移时,用能企业已支付的资产价款,不再另行计入节能服务公司的收入。

(三)本条所称“符合条件”是指同时满足以下条件:

1.具有独立法人资格,注册资金不低于100万元,且能够单独提供用能状况诊断、节能项目设计、融资、改造(包括施工、设备安装、调试、验收等)、运行管理、人员培训等服务的专业化节能服务公司;

2.节能服务公司实施合同能源管理项目相关技术应符合国家质量监督检验检疫总局和国家标准化管理委员会发布的《合同能源管理技术通则》(GB/T24915—2010)规定的技术要求;

3.节能服务公司与用能企业签订节能效益分享型合同,其合同格式和内容应符合《合同法》以及和国家质量监督检验检疫总局和国家标准化管理委员会发布的《合同能源管理技术通则)》(GB/T24915—2010)等规定;

4.节能服务公司实施合同能源管理的项目应符合《财政部、国家税务总局、国家发展改革委关于公布环境保护、节能节水项目企业所得税优惠目录(试行)的通知(》财税[2009]166号)“4.节能减排技术改造”类中第一项至第八项规定的项目和条件;

5.节能服务公司投资额不低于实施合同能源管理项目投资总额的70%;

6.节能服务公司拥有匹配的专职技术人员和合同能源管理人才,具有保障项目顺利实施和稳定运行的能力。

(四)节能服务公司与用能企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用。不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税所得额的,税务机关有权进行合理调整。

(五)用能企业对从节能服务公司取得的与实施合同能源管理项目有关的资产,应与企业其他资产分开核算,并建立辅助账或明细账。

(六)节能服务公司同时从事适用不同税收政策待遇项目的,其享受税收优惠项目应当单独计算收入、扣除,并合理分摊企业的期间费用;没有单独计算的,不得享受税收优惠政策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。