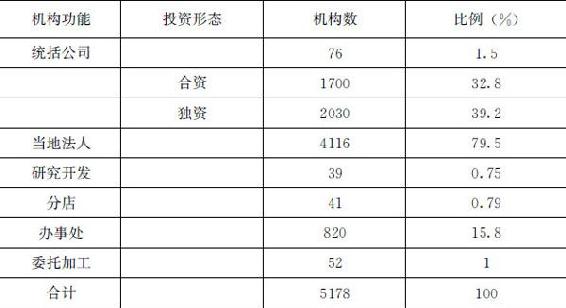

日本21世纪中国总研对日本1500家上市公司在中国市场投资的5178个机构的投资状况进行了调查(调查数据截止到2005年3月31日。本次调查的对象除上市公司外,还包括店铺登陆企业、有义务提交有价证券申报书的企业,严格来说比上市公司的范围更广,因此对本次调查的企业以下称日本的主要企业)。由调查中显示的日本1543家公司共投资的5178家事业机构表明,日本上市公司平均投资的事业机构是3.3家。本次调查的日本主要企业的基本情况如表1-6所示。

表1-6 日本主要企业的对中投资情况(单位:户、%)

注:合计中,包括营业所、服务中心等机构。不包括进驻香港、澳门地区的机构。

资料来源:21世紀中国総研.中国進出企業一覧2005~2006年版,上場会社篇.蒼蒼社,2005.6

由表1-6可见,本次调查的日本主要企业的投资机构分布状况是:当地法人4116家(80%),办事处820家(15.8%),统括公司76家(1.5%),委托加工机构52家(1%),分店41家(0.79%),研究开发机构39家(0.75%)。

日本当地法人在中国市场所建的76家统括公司中的73家是以独资的方式进驻的,以合资方式进驻的只有1家,另有两家投资形态不详。根据中国政府的规定,统括公司可以采取合资或独资形式,因此几乎外资企业的统括公司都是以独资方式进驻中国的,日系企业也不例外。

统括公司进驻的地理区域,北京和上海分别是36家和37家,数量分布大致相同。日本企业统括公司在设立的初期(1995年左右),落脚点几乎都是选择北京,但近年来进驻上海的统括公司数量逐渐增多,上海逐渐扮演了日本企业在中国市场的商务和地区营销中心的角色。此外,在江苏省、广东省、海南省分别各设有1家统括公司。

在制造业中统括公司的设立以电气机械制造商为核心,从1994年真正开始设立,在这之前的1988年,最初是西科姆在北京设立了统括公司。近年来,运输机械制造商统括公司的设立进入旺盛时期。在76家统括公司中,电气机械制造业有22家(28.9%),其次是食品和运输机械业有7家。在非制造领域,批发业设立统括公司的企业有8家,主要是由北京的住友商事(中国)、三井物产(中国)、上海的三菱商事(中国)等综合商社设立的。

当地法人投资的4116家企业中,合资企业1700家,占32.8%;独资企业2030家,占39.2%,独资企业所占比例高于合资企业。近年来,由于中国对外资企业投资形态限制的放宽,日本以独资方式设立当地法人逐渐上升,但这仅限于沿海地区。从内陆地区来看,日系企业几乎都是以合资方式进驻的。沿海地区独资的比例高达94%,而内陆地区独资的企业只有40家,占当地法人独资企业总数的2%。此外采取合作形态的企业有47家,另有337家企业的投资形态不详。

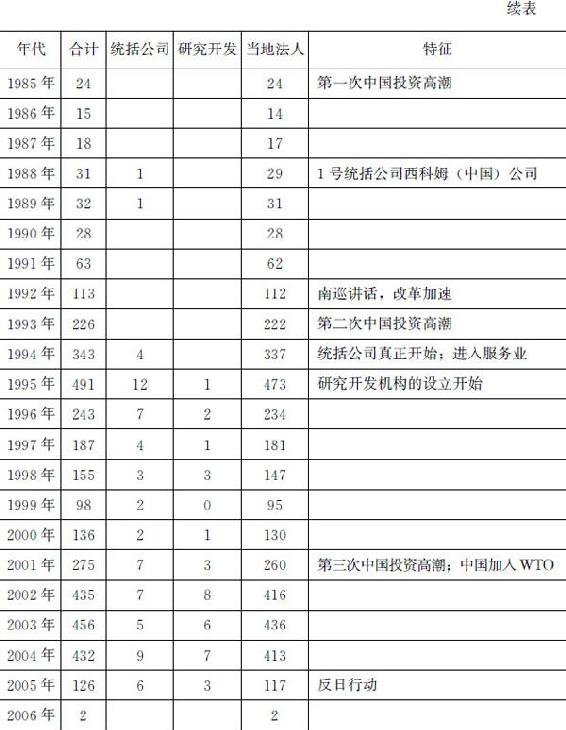

日本主要企业当地法人设立年代的推移及特征如表1-7所示。

表1-7 日本主要企业当地法人设立年代的推移(单位:户)

注:不包括香港、奥门的事业机构

资料来源:21世紀中国総研.中国進出企業一覧2005~2006年版,上場会社篇.蒼蒼社,2005.6(https://www.xing528.com)

由表1-7可见,日本主要企业当地法人在中国市场的机构设立,呈现出三次高潮。第一次高潮是在改革开放初期的80年代后半期,当地法人的设立数量呈现2位数增长;第二次高潮是90年代中期,1992年,当地法人机构设立数量突破100家,1995年达到高峰,达491家,其主要原因是中国改革开放的加速推动了企业向服务业的投资扩张。日本统括公司和研究开发机构的设立也是从这一时期真正开始的。随后,以2001年中国加入WTO为契机,日系企业在中国市场进入了第三次投资高潮。2002~2004年,连续三年法人机构的设立超过400家。

从当地法人设立的行业类别的推移来看,90年代之前,牵引投资高潮的行业是食品、纤维、化学及电气机械。电气机械行业在进入90年代后仍是重点投资的领域,其在制造业中的累计数量最多,达626家(14.4%)。运输机械行业1995年进入的法人企业数量达49家,二轮车和汽车零部件是投资的核心领域;乘用车相关领域投资的真正开始是从2002年以后,2004年设立的法人企业达48家。

在服务业中当地法人机构的设立,在90年代之前是以银行为中心的金融业的进驻,随后信息、通讯、批发业、不动产等领域的进入也开始活跃,这与中国加入WTO后服务领域的开放加速有关。

2005年,日系企业在中国市场法人机构的设置数量由连续三年的超过400家下降为126家。中日政治关系的紧张使得日本企业对投资中国市场的风险更为重视,这无疑影响了企业对中国市场的投资进程和信心。

据日本21世纪中国总研对3269家非上市公司投资的5589家事业机构的调查,非上市公司平均每家投资的事业机构为1.7家,约为上市公司平均3.3家机构的一半。

日本非上市公司投资的5589家事业机构的分布状况是:当地法人机构4714家,占有84.3%的绝对优势;其次是办事处706家(12.6%)、分店、委托加工机构等;统括公司21家,研究开发机构9家。

从日本约1万家上市公司和非上市公司在中国市场的机构分布来看,当地法人机构达8830家,占82.0%。办事处1526家,占14.2%;统括公司在北京、上海、香港分别达到40家左右,形成了中国市场的“三极体制”。

日本非上市公司进入中国市场投资有两个高潮期。一个高潮期是1992~1995年,另一个高潮期是2001~2004年。在第一个高潮期进驻的企业达1353家(32.5%),第二个高潮期进驻的企业达1473家(30.8%),可见,有63%的非上市公司是在两个高潮时期进入中国市场的。这与上市公司的进入情况基本相同,上市公司第一个高潮期进入的企业占33%,第二个高潮期进入的企业达40%,在这两个高潮期进入的企业比例(73%)高于非上市公司。

非上市公司4714家当地法人机构的投资形态中,合资企业占31.1%,独资的企业占55.6%,合作企业占1.5%,独资的比例高于合资和合作形态。然而,在不同的进入时期,投资形态的比例有所不同。在第一个高潮期的1992~1995年,合资占46.5%,独资占47.7%,合资作为主流的进入形态保持了较高的比例。但在2002~2004年的第二个投资高潮期,合资的比例只占17%,而独资的比例高达71%,合资所占的比例大大减少,独资成为一种主流的进入方式。这种趋势,与上市公司的情况相同。

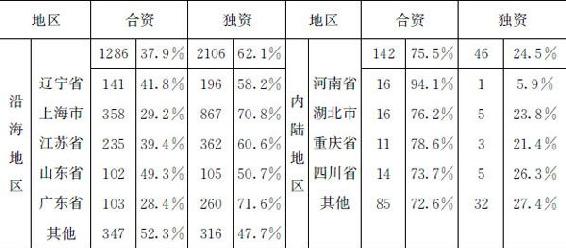

当地法人不同地区的投资形态如表1-8所示。

表1-8 日本非上市公司在沿海和内陆地区的投资形态(单位:户、%)

注:本表是对非上市公司3580家当地法人机构的分类和统计。

资料来源:21世紀中国総研編.中国進出企業一覧2005~2006年版,非上場会社篇.蒼蒼社,2005

2000年以后,非上市公司在中国市场投资扩张的主流形态是独资,但在沿海地区和内陆地区投资形态有所不同。在除香港之外的沿海地区(包括11省、市),合资企业占37.9%,而独资企业占62.1%,明显高于合资比例。但在北京、河北省、海南省三个地区,合资高于独资的比例。山东省合资和独资的比例大致相同。在沿海地区中,独资比例最高的是上海市,占70.8%。在内陆地区,合资企业比例达75.5%,独资企业只占24.5%,因此,合资是主流形态;内陆合资比例最高的是河南省,达94.1%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。