第七节 军工电子,加速腾飞的板块龙头——关注国防信息化带来的投资机会

现代战争打的是信息战,坦克、舰艇、飞机、雷达、导弹等全部要装上精密的电子设备,军工电子是打赢信息化战争的关键,西门子、诺基亚、GE、汤姆逊、东芝、索尼、松下、三星等跨国电子巨头无一例外都具有显赫的军工背景,而中国的国防工业也正在经历从机械化到信息化的转型,这意味着一个规模数千亿的市场空间,将由军工电子上市公司分享,无疑为军工电子企业插上了腾飞的翅膀。

(1)大国崛起必然伴随强大的国防后盾,在“PRC(以中国为代表的生产国与其他资源国之间形成互动循环发展)模式下保护海外经济利益不受侵犯、地缘冲突事件、军费占GDP比重长期偏低”三项因素共同支撑国防军费的两位数增长。

(2)国防建设的强化从国防信息化开始:国防信息化是实现精确控制战争进程的核心载体。

(3)“十二五”期间是中国国防升级换代、军事信息化建设从“单项信息技术应用”到“信息系统集成”的转型期:随着军人人均军费的迅速攀升,信息化武器比重不断加大,潜在需求逐步转化为实质需求,国防信息化投资高峰已来临。初步估算,若2015年增量武器中信息化装备占30%,则国防信息化仅军用市场容量就可达千亿。

拥有如此广阔的信息化军工产业的前景,涉及国防信息化的军工电子上市公司是现阶段投资者的理想投资标的,主要因素如下:

(1)无论从需求增长还是盈利能力角度看,军工电子行业的基本面均可穿越经济周期,且中国的军工体系与竞争格局决定了其拥有天然的“护城河”。

(2)主题性投资机会丰富,包括国家及事件层面(航母建设、地缘冲突)、行业层面(战略性产业规划、专项规划或细则)、公司层面(兼并收购)。

(3)民品市场日益明朗,潜在市场正逐步变成实际需求。

(4)亚非拉地区外贸市场繁荣向上。

军工电子产业的涉及面比较广泛,投资者不妨关注空间大壁垒高外向性强的细分市场,主要包括以下四个细分行业。

1.无线通信

无线通信是目前为止在不可预知的复杂战场环境中最具可行性的通信方式,从而也就奠定了在可预见的时间里其在军事通信中不可替代的重要地位。

2.红外技术

红外是目前可集夜视、防隐身、精确制导为一身的最佳技术途径,将充分受益于中国战略性发展的航母、新型战斗机、卫星等的建设。

3.导航定位(https://www.xing528.com)

前文已有专门章节加以讨论,这里不再赘述。

4.计算机仿真

“信息化作战”对中国军队的装备、训练和作战提出了新挑战,无论是装备仿真(检验电子作战装备在复杂电磁环境下的性能)还是作战仿真(模拟真实战场),都形成了对计算机仿真技术,特别是射频仿真技术和产品的强烈需求。

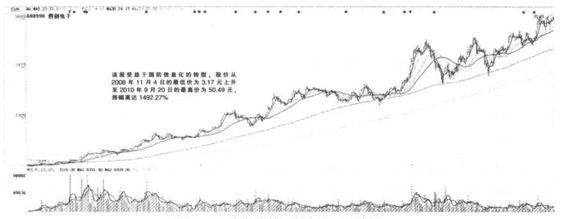

四创电子(600990)作为拥有强大军工背景的国内雷达第一股,主要产品填补了国内多项空白,技术上处于国内领先、国际先进水平,公司的雷达产品可以广泛运用于军工、民用等多个领域,无疑成为市场资金的重点关注对象。

随着中国国防信息化的持续推进,四创电子的股价实现了超额的回报,该股股价从2008年11月4日的最低价为3.17元上涨至2010年9月20日的最高价为50.49元,涨幅高达1492.27%。如图7-11所示。

图7-11 复权后的四创电子日K线图

现代战争是高科技的战争,为了削弱或破坏敌方电子设备效能而采取的电子技术措施,可人为地辐射和转发电磁波或声波,制造假回波或吸收电磁波,以达到扰乱或欺骗对方电子设备,使其失效或降低效能。现代各种新型军用电子设备的频段不断扩展,从长波、短波、微波发展到毫米波频段,干扰功率达上百千瓦,脉冲峰值功率可达兆瓦级以上,功率越大,威力就越强。

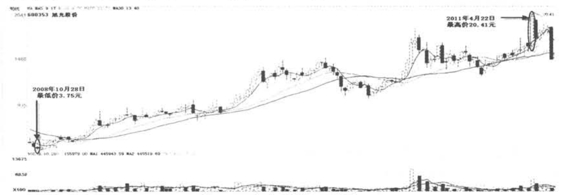

旭光股份(600353)经股份制改造上市后,已成为国内真空器件生产制造的主导企业。公司产品广泛应用于卫星、导弹发射、广播电视、通讯、雷达导航等领域。作为一流的军工企业,旭光股份开发的大功率发射管媲美全球军工巨头法国汤姆逊公司,并打破汤姆逊公司对中国大功率发射管的垄断。该股受益于国家对电子信息产业调整和振兴规划,股价从2008年10月28日的最低价3.75元一路上升至2011年4月22日的最高价20.41元,涨幅达444.27%。如图7-12所示。

图7-12 旭光股份周K线图

信息化建设已经成为贯穿国防和军队现代化建设的主线,这也是军工电子板块走强的重要前提,是该板块走出牛股行情的先决条件,投资者不妨持续关注军工电子在全球政治环境日趋复杂的情况下所带来的投资机会。

擒牛要点

1.军工电子是国防信息化的核心,中国从改革开放以来一直致力于军队现代化建设。

2.军工电子的相关上市公司是国防信息化建设的排头兵,也往往是市场资金的潜伏对象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。