第四节 供需紧俏带来的钾肥机会——化肥股再现领涨牛股风范

2011年初以来,国际钾肥价格不断创出新高。随着粮食供应日趋紧张,世界各国已经开始像重视原油一样重视钾肥,并将其视为一种受到国际游资追逐的战略性大宗商品。随着中国农业生产的快速发展和科学平衡施肥理念的逐步推广,中国钾肥需求量保持着有增无减的势态,严重的供不应求使得钾肥价格的长期上涨趋势十分明显。同时,由于国际钾肥资源和生产的垄断性,国际钾肥价格也一直稳步上升。而且,中国的钾矿资源储量较少,仅占全球总储量的2%,从而导致国内钾肥一直以来对外依存度较高,达到50%以上。国际的钾肥价格高企与国内钾肥需求增多对于国内仅有的几家生产钾肥的上市公司无疑是一个巨大的发展机遇。

2010年,全球钾肥供应量为3900万吨,全球钾肥需求为3100万吨,产能与需求差距如此之大,为何世界钾肥会出现供应趋紧及价格增长的局面?究其主要原因在于钾肥生产供应的高度垄断,加拿大、俄罗斯、白俄罗斯、德国、以色列、约旦六国的钾肥产量占全球的88%,而消费量占57%的中国、美国、巴西、印度等国的产量仅占世界总产量的8%,形成了明显的资源占有与需求的反差。世界五大钾肥生产商Potashcorp、Mosaic、Belaruskali、Kali&Saiz、Uralkali的钾肥产能占全球的65%,出口量占全球的80%以上,形成了高度垄断。因而,国际钾肥寡头在实现控制产量的同时,同时逐渐提高了钾肥的价格。

另一方面,农业和农资的周期波动,也支撑了国际钾肥价格进一步上涨。2008年至2009年的金融危机和一系列自然灾害,导致了世界范围的农业减产,农产品涨价,钾肥需求低迷导致钾肥下跌;2010年,高农产品价格在施肥季节拉动国内外化肥市场全面反弹;2011年以来,种粮收益支撑化肥价格相对农产品价格继续补涨,其中国际钾肥价格补涨空间较大,这也意味着化肥股的又一个春天来到。

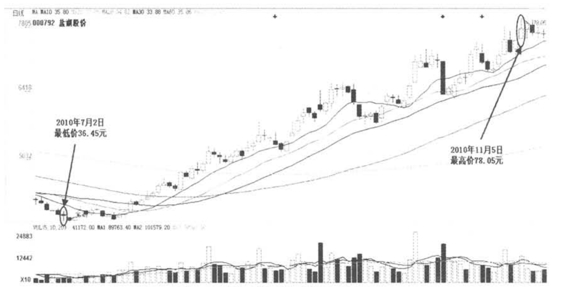

盐湖股份(000792)是亚洲最大的钾肥生产企业,由于行业的特殊性和资源的垄断性,国内钾肥产品的竞争性相对较弱。公司产品在国内市场占有率约为25%,产量占国内产值的80%。2010年6月12日,公司新增股份吸收合并青海盐湖工业集团股份有限公司的重大资产重组方案获证监会有条件通过,此次资产重组完成后,盐湖资源的综合利用成为公司未来发展的核心业务。在此背景下,该股股价从2010年7月2日的36.45元上涨到2010年11月5日的78.05元。如图5-5所示。

图5-5 复权后的盐湖股份日K线图

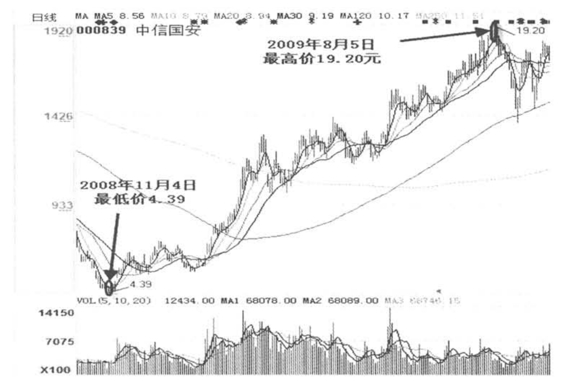

中信国安(000839)拥有柴达木盆地西台吉乃尔盐湖的独家开采权,该盐湖资源储量中氯化钾为2656万吨。2008年末以来,随着农产品价格上涨,公司的钾肥价格也水涨船高。公司股价从2008年11月4日的最低价4.39元上涨至2009年8月5日的最高价19.20元,涨幅达341.91%。如图5-6所示。(https://www.xing528.com)

图5-6 复权后的中信国安日K线图

中国及其他新兴国家的经济增长迅速,人们对肉类和乳类等蛋白质的需求增加,对用作牲畜饲料的谷物需求也迅速增加。同时,全球生物燃料行业的发展,也进一步提高了对农产品以及化肥的需求。在钾肥需求迅猛增加的前提下,投资者可追随国际钾肥价格上涨趋势对国内生产钾肥的上市公司进行投资,回报较为丰厚。

擒牛要点

1.钾肥是世界农业的基础,随着粮食供应日趋紧张,各国相继将其视为一种战略性大宗商品。

2.中国是农业大国,但国内钾肥资源相当紧缺,在此背景下,投资者可将目光转向国内仅有的几家钾肥生产企业。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。