第三节 业绩增长要跟得上股本扩张的速度

能够在不断上涨的过程中进行高送转的股票对投资者来说是非常具有吸引力的,因为这样的上市公司是以良好的业绩作为基础的,而且业绩的持续增长也是股价不断走高的基础、前提和根本。业绩持续向好的上市公司进行高送转,市场资金会给予更多的关注和参与,对于公司来说是利好,对于投资者来说也有巨大的获利动力;相反,一个业绩下滑的公司进行高送转,则是空中楼阁,毫无牢固的基础,从长远来看,反而对企业发展不利。如,南通科技(600862)在2011年7月20日公布10股转增10股的高送转方案,但是公司本身的业绩并不理想,其主营业务收入的增长率自2011年以来一直处于下滑阶段。这样的业绩并不能有效地支撑其股本扩张,导致该股股价自公布高送转方案后一直处于下跌通道,股价从公布高送转方案当日的15.16元一直下跌至2012年1月6日的阶段性最低价3.74元(除权后)。只有那些有业绩支撑的上市公司,才能给投资者带来丰厚的回报,才能给投资者提供安全的、可预测的获利;而后者很有可能使投资者遭受重大损失,陷入“填权骗局”的泥潭中,无法自拔。

由于市场信息的不对称,一般投资者很难事先了解到上市公司的高送转信息,但可以通过高送转的公告,了解到上市公司的其他重要信息。

1.“高送转”股票的流通性需求

股本的迅速扩张能很好地提升股票的流通性。随着以证券投资基金为代表的机构力量不断壮大,某些绩优股票被多家主力机构同时重仓持有,致使流通性显著下降。如此一来,除了上市公司的行业属性、经营业绩及成长性以外,股票的流通性也越来越受到投资者关注。

2.“高送转”背后的业绩分析

毋庸置疑,高比例扩张股本在提高股票流通性的同时,也会摊薄股票价格。对于推出高比例送转预案的上市公司,投资者还需具体问题具体分析。若上市公司继续保持较高的成长性,填权行情所带来的投资收益是较为可观的。但是,若上市公司缺乏持续的成长性,未来业绩将面临较大的下降风险。一些仅仅获得微利的公司有时也会推出高比例送转方案,这不过是一种迎合市场的投机心理,“打肿脸充胖子”,拿出全部家底摊薄股价,最终导致未来回馈投资者的能力大打折扣。因此,如果只是一味地追求高送转个股,可能存在一定的风险,投资者要保持谨慎。

3.追求股本扩张与业绩同步成长

从上述分析可知,上市公司实施股本扩张,在摊薄股价的同时也摊薄了企业的经营业绩,如果企业具备较高的成长性,未来还可以获得较好的经营业绩。因此,从理性的角度来讲,上市公司在推出高送转预案时,应充分考虑企业经营业绩的增长速度,保持“资本与利润的同步增长”,这样的公司才具有真正的投资价值。那么,哪些公司才算得上两者同步增长呢?(https://www.xing528.com)

投资者可以通过上市公司主营业务利润及净利润的增长率来衡量它的业绩增长能力。主营业务利润强调的是上市公司业绩增长须来源于公司主业;净利润则反映了上市公司的最终业绩增长能力。由于单凭一年的经营状况难以全面反映企业的经营状况,因此,我们一般会选择三年时间,结合国内外实际经济状况,确定每年的权重比值,综合计算出三年的平均业绩增长率,从而得出企业的生产经营状况及盈利增长能力。

在计算出公司的业绩增长能力之后,结合个股的股本扩张幅度,投资者就可以判断出上市公司的业绩增长能力能否跟得上其股本扩张的速度。

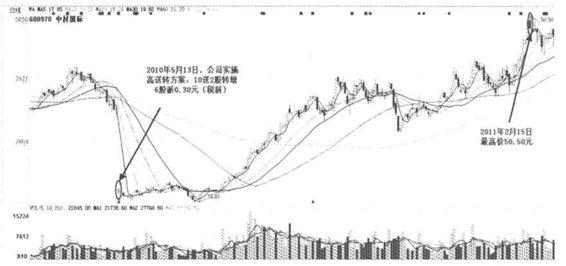

中材国际(600970)是国内外大型新型干法水泥工程建设领军企业,占有绝对的市场份额,成功跻身于国际同行业三甲之列。该公司于2010年5月13日实施高送转方案:10股送2股转增6股派0.30元(税前)。从公司年报中可知,该公司自2007年至2009年,净利润增长率分别为4.26%、22.57%、143.39%,业绩的增长步伐远超股本扩张的速度,因此在该股实施高送转后,股价维持震荡盘整,形成平台小双底后快速填权。如图4-2所示。

图4-2 中材国际日K线图

擒牛要点

1.业绩的持续增长是股价不断走高的基础、前提和根本,业绩持续向好的上市公司进行高送转,市场资金会给予更多的关注和参与。

2.投资者需理性追求股本扩张与业绩同步成长,才能享受高送转股的填权行情。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。